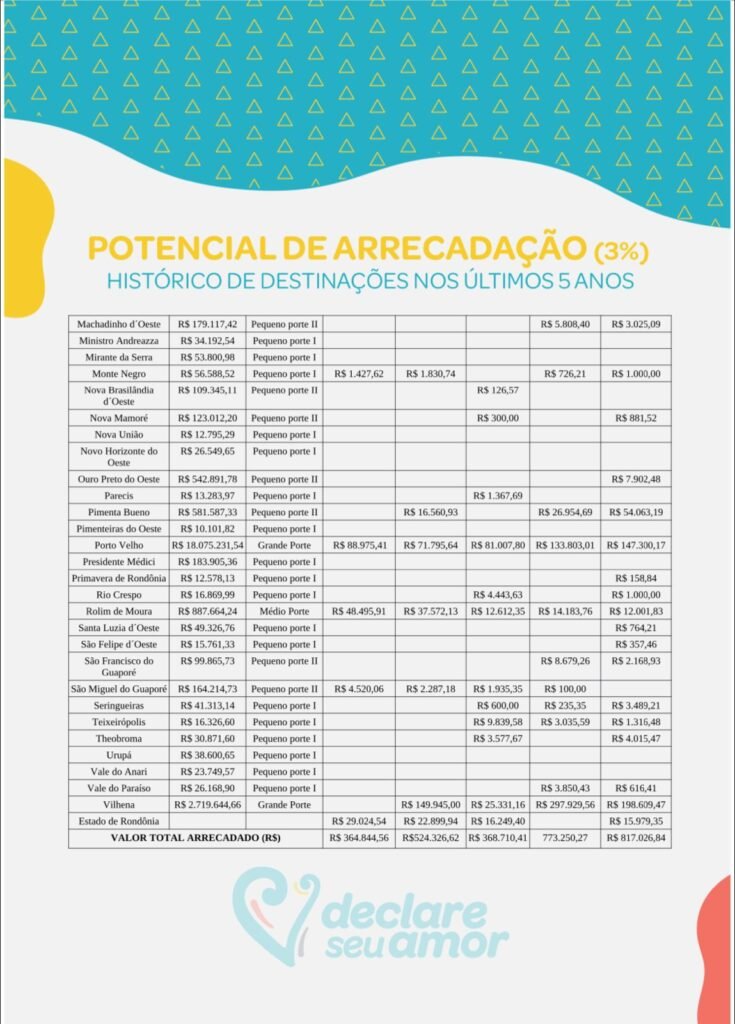

Receita da orientações sobre os Fundos dos Direitos da Criança e Adolescente (FDCA) e Fundos dos Direitos do Idoso (FDI)

Cadastramento dos Fundos

O cadastramento dos fundos deve ser feito em páginas do Ministério da Mulher, da Família e dos Direitos Humanos (MMFDH) na internet (ver páginas abaixo), conforme o tipo de fundo. O prazo para realização do cadastro é definido anualmente em Portaria do MMFDH. Normalmente, o prazo é 15 de outubro.

A atualização/correção de dados cadastrados anteriormente de forma incorreta deve ser feita por meio da realização de um novo cadastro nas páginas do MMFDH. Páginas para cadastro dos fundos:

FDCA: cadastrofdca.mdh.gov.br

FDI: cadastrofdi.mdh.gov.br

O MMFDH disponibiliza um serviço para atendimento de dúvidas relativas aocadastro dos fundos.

FDCA: email cadastro.fdca@mdh.gov.br ou telefone (61) 2027-3104 (Alô Cadastro).

FDI: email cadastrofmi@mdh.gov.br ou telefone (61) 2027-3899 (Disque Cadastro).

O MMFDH deverá encaminhar à Secretaria Especial da Receita Federal do Brasil(RFB), até o dia 31 de outubro de cada ano, o arquivo com os dados dos fundos cadastrados, conforme art. 260-K da Lei nº 8.069, de 13 de julho de 1990 (Estatuto da Criança e do Adolescente – ECA).

Fundos Aptos para o Programa da Declaração de Ajuste Anual do

Imposto sobre a Renda da Pessoa Física (DIRPF)

Após análise dos dados enviados pelo MMFDH, conforme critérios estabelecidos em lei, esta Secretaria Especial da Receita Federal (RFB) divulga, por meio de um Ato Declaratório Executivo (ADE), publicado normalmente no mês de janeiro de cada ano, a relação dos fundos que foram considerados aptos para receber doações por meio da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF). Tais fundos estarão disponíveis no programa da referida declaração, para receberem doações dos contribuintes.

O objetivo do ADE é informar aos fundos se eles se encontram aptos ou não, antes da disponibilização do Programa da DIRPF, de forma que eles possam antecipar suas campanhas de destinação do IR. No mesmo ADE consta também a relação de fundos inaptos, com suas respetivas inconsistências.

Atenção: A partir de 2023, não mais serão considerados aptos para o Programa Gerador da DIRPF os fundos que já tenham informado ou venham a informar em seu cadastro número de inscrição CNPJ e/ou dados bancários pertencentes a Conselho Municipal/Estadual/Distrital da Criança e do Adolescente ou do Idoso, mas tão somente CNPJ e dados bancários do próprio fundo, como estabelece o art. 260-K do Estatuto da Criança e do Adolescente (ECA). Assim, todos os fundos que se encontram nesta situação devem atualizar o seu cadastro em 2022 (conforme prazo estipulado em portaria do MMFDH), informando CNPJ e dados bancários específicos do fundo.

Doações Diretamente na Declaração

O contribuinte que desejar destinar parte do seu Imposto de Renda para um FDCA e/ou FDI, deverá acessar o programa da DIRPF, e na aba “Doações Diretamente na Declaração”, selecionar o fundo desejado. Podem ser escolhidos fundos diferentes, entre FDCA e FDI, porém, os valores doados devem respeitar os limites legais, que são calculados pelo próprio sistema. Podem doar tanto os contribuintes que tiverem saldo de imposto a pagar (o valor da doação será deduzido do valor do imposto), como saldo de imposto a restituir (o valor da doação será acrescentado ao valor da restituição). Entretanto, o contribuinte deve obrigatoriamente utilizar o modelo completo de tributação. Contribuintes que utilizam o modelo simplificado não podem fazer doações. Importante: A doação só será concretizada se o contribuinte pagar o Darf específico de cada doação, emitido pelo programa da declaração, dentro do prazo legal (até o dia do vencimento da primeira quota ou quota única do IRPF).

Repasse Corrente

Após o fim do prazo para entrega da DIRPF e pagamento da primeira quota ou quota única do IRPF, esta Receita Federal apura os valores doados a cada fundo e realiza o Repasse Corrente. Isso é feito por meio de emissão de ordem bancária, de acordo com os dados bancários indicados pelo fundo no momento do cadastro e costuma acontecer até o final de junho de cada ano. A data específica é estabelecida por meio de ADE, publicado normalmente no mês de janeiro. Ele estabelece também a data em que a conta bancária do fundo deve estar ativa para que a Receita Federal consiga entregar os valores.

Atenção: Ainda que um fundo seja considerado apto e conste no programa da DIRPF, é possível que esta RFB não consiga entregar valores doados em decorrência de erros nos dados bancários informados no cadastro ou da conta bancária encontrar-se inativa no momento do repasse. Os fundos devem ficar atentos ao ADE publicado e ativarem sua conta bancária até a data nele indicada. Após a realização do Repasse Corrente, a Receita Federal publica outro ADE, com todos os fundos para os quais foram entregues os valores destinados por meio da DIRPF, ou seja, aqueles cujos dados cadastrais e bancários informados estão corretos. Tais fundos não necessitam refazer o cadastro na página do MMFDH, a

menos que seus dados sejam alterados.

Atenção: O primeiro ADE (Fundos Aptos), publicado em janeiro, não se confunde com o segundo (ADE Dados Corretos), publicado em julho/agosto. O primeiro tem por finalidade informar aos fundos, de forma antecipada, se eles constarão ou não no programa da Declaração do IRPF. Já o segundo, tem a finalidade de dispensar do cadastro os fundos cujos dados estão corretos junto à Receita Federal.

Repasse Multiexercício

O Repasse Multiexercício acontece geralmente no mês de fevereiro ou março de cada ano. Refere-se a valores doados em anos anteriores e que a Receita Federal não conseguiu entregar no Repasse Corrente. A data específica de realização do Repasse Multiexercício, assim como a data em que a conta bancária do fundo deve estar ativa para que ele possa receber eventuais valores ainda pendentes, constam no ADE Fundos Aptos, publicado em janeiro.

Documentos Importantes

a. ADE Fundos Aptos: Ver item 2

b. ADE Dados Corretos: Ver item 4

c. Relatório “Repasses Pendentes” e “Tabela de Inconsistências”

Após a realização do Repasse Multiexercício e do Repasse Corrente, é publicada na página da Receita Federal na internet a lista com os fundos que tem valores pendentes de repasse (Relatório “Repasses Pendentes”). Os fundos devem ficar atentos a essa lista, por meio da qual poderão identificar se ainda tem algum valor a receber e o que impossibilitou o repasse (inconsistência). Poderão ainda verificar na “Tabela de Inconsistências”, também disponível na página da Receita

Federal, o que significa cada uma delas e como saná-las.